Justificativa da Reforma da Previdência: uma peça de ficção

Autor: Calino Pacheco Filho

Uma Proposta de Emenda Constitucional (PEC) é composta de duas peças: uma delas é o detalhamento dos artigos propostos para alterar a atual Constituição do Brasil. A outra, é a argumentação da proposta enviada ao Presidente da Republica para submeter a ele a apreciação dos pontos que a compõem.

-

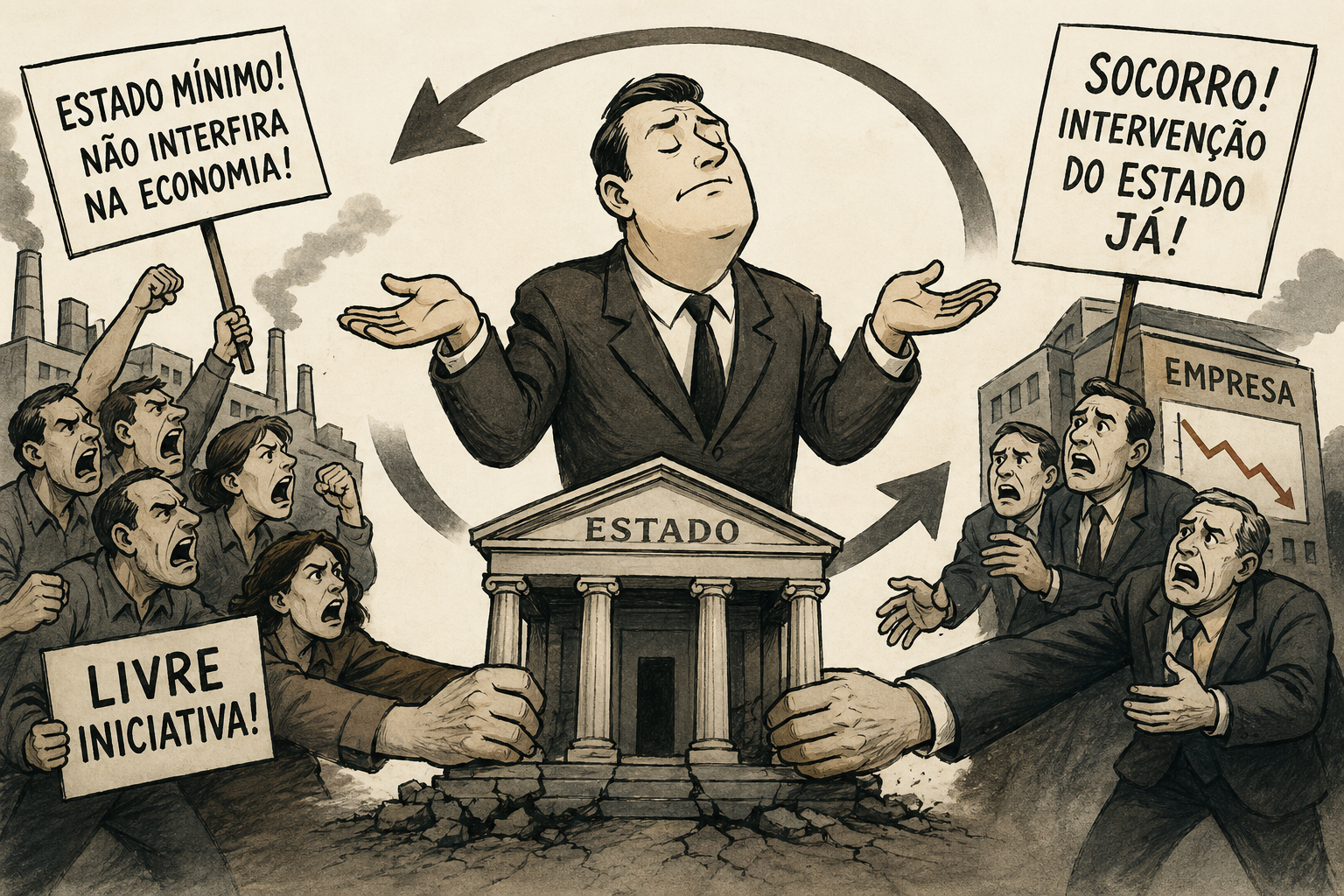

O modelo atual das regras atuariais e de acesso a benefícios previdenciários se tornaram rígidos em sua alteração, mas estas políticas públicas não atenderam aos princípios constitucionais de igualdade e de distribuição de renda, já que conforme levantamento da OCDE o Brasil continua sendo um dos países mais desiguais do mundo. Metade da população tem acesso a 10% da renda familiar enquanto a outra metade tem acesso a 90%.

A brutal desigualdade e a concentração de renda existentes no país não são causadas pelo modelo atual das regras atuariais e do acesso a benefícios previdenciários. A s suas causas são mais profundas e tem a sua explicação na história deste país submetido à exploração de seu povo desde os primórdios da ocupação pelos portugueses, primeiro pelo massacre e escravidão da população indígena e depois com a implantação da escravidão dos negros trazidos a força de sua África natal, sendo que o Brasil foi um dos últimos países a abolir a escravatura para entrar na forma de exploração capitalista.

-

Construímos uma das maiores redes de proteção previdenciária do mundo, conquista que poucos países emergentes foram capazes. A Previdência alcança todos os municípios do território nacional e protege os trabalhadores brasileiros e suas famílias de diversos riscos. A seguridade Social virtualmente erradicou a pobreza entre idosos. Entretanto, o veloz processo de envelhecimento da população exige a revisão das regras previdenciárias que escolhemos no passado. A previdência já consome a metade do orçamento da União, sobrando pouco espaço para a saúde, a infraestrutura e provocando uma expansão insustentável de nossa dívida e de nossos juros.

O processo de envelhecimento da população é um fato que requer um ajuste gradual na idade mínima de acordo com a variação demográfica e dentro de parâmetros atuariais, porém não justifica uma reforma da Previdência que retira direitos como o direito à multa de 40% do FGTS na demissão dos empregados que se aposentaram pelo INSS e continuam trabalhando; mudanças das regras no Benefício de Prestação Continuada (BPC) para deficientes e idosos de baixa renda, desindexando do salário mínimo para diminuir valores, por exemplo: hoje um idoso de 65 anos tem direito ao BPC equivalente a um salário mínimo de R$ 998,00 pela nova regra passaria a ganhar apenas R$ 400,00 (40% do salário mínimo) e ganharia um salário mínimo somente quando completar 70 anos; limitação à acumulação de pensão por morte e aposentadoria e reduz o valor da pensão por morte: atualmente é 100 % do valor do benefício, pela nova regra passaria a 60%.

Aposentadoria especial para trabalhadores e trabalhadoras rurais exigirá a idade mínima de 60 anos e ampliará o tempo mínimo de serviço de 15 para 20 anos.

Para receber a média integral do tempo de contribuição o empregado urbano com carteira assinada terá de contribuir por 40 anos; quem se aposentar com 25 anos de contribuição receberá um benefício com um redutor de 30%.

Professores – para o RGPS a regra estabelece idade mínima (hoje não há essa exigência) e aumenta o tempo mínimo de contribuição de 25 para 30 anos.

Mulheres – aumenta a idade mínima e o tempo de contribuição para a aposentadoria.

É uma falácia afirmar que com a Reforma da Previdência sobraria dinheiro para a Saúde, pois esta sofreu um congelamento em seus gastos por 20 anos.

A Reforma da Previdência proposta onera os empregados que já estão contribuindo e desonera os empregadores, compostos por uma elite rentista, predadora e lumpem.

-

A despesa do RGPS (INSS) cresceu de 4,6% do PIB, em 1995, para uma estimativa de 8,6% DO PIB em 2018, ou seja, uma alta média anual de 0,17 p.p. do PIB. Entre 1995 e 2018, a despesa do RGPS cresceu à média de 6,2% a.a. em termos reais (acima da inflação), o que implica em mais que dobrar a cada 12 anos.

O RGPS abrange o sistema previdenciário contributivo dos trabalhadores urbanos, o sistema não contributivo dos trabalhadores rurais (distribuição de renda) e programas de assistência social como o BPC. Tendo em vista a amplitude de proteção social desse regime a Constituição de 1988 instituiu o Sistema de Seguridade Social exatamente para financiar o RGPS e para isso criou tributos chamados de Contribuições Sociais (Contribuição sobre o Lucro Líquido, Contribuição para o financiamento da Seguridade Social, PIS-PASEP, Concurso de Prognósticos, loterias, todos carimbados para serem usados na Seguridade Social). Quando ocorre crescimento econômico muito baixo as contas do RGPS são deficitárias e aí entra o mecanismo constitucional que cobre o famoso “rombo”. Na realidade, o que está em jogo são os recursos não desprezíveis oriundos das Contribuições Sociais que representam bilhões de reais que a elite quer locar para seus próprios interesses.

-

Desigualdade no sistema atual: ricos tendem a se aposentar com maiores valores. Os trabalhadores “ricos” se aposentam por tempo de contribuição com a idade média de 54,6 anos em 2018 e com valor médio de cerca de R$ 2.231,00 enquanto os “pobres” se aposentam por idade aos 63 anos, com valor médio de R$ 1.252,00.

A solução então encontrada na proposta da Reforma é acabar com a aposentadoria por tempo de contribuição. Assim, a desigualdade será superada no Brasil igualando o valor das aposentadorias por baixo e aumentando a idade como requisito para as aposentadorias.

-

Esse projeto para uma nova previdência é estruturado em alguns pilares fundamentais: combate às fraudes e redução da judicialização; cobrança das dívidas tributárias previdenciárias; equidade, tratando os iguais de forma igual e os desiguais de forma desigual, com todos os brasileiros contribuindo o equilíbrio previdenciário na medida de sua capacidade; além de um novo regime previdenciário capitalizado e destinado às novas gerações.

Para as novas gerações que entrarem como contribuinte na “nova” previdência embarcarão numa canoa furada onde terão uma contribuição de valor definido e um benefício de valor indefinido quando se aposentar, porque não existirá contribuição nem dos empregadores nem do Estado; tão somente contribuirão os empregado para um fundo individual administrado pelo capital financeiro e o valor a ser recebido quando da aposentadoria vai depender dos humores do mercado financeiro. A proposta de criação do regime de capitalização seria por meio de lei complementar não necessitando assim dos 3/5 dos votos exigidos na votação de uma PEC.

O sistema de capitalização fracassou na maioria dos países que o adotaram. De 1981 a 2014, 30 países privatizaram total ou parcialmente seus sistemas previdenciários. 18 já voltaram atrás retornando total ou parcialmente ao sistema anterior.

Quem ousou entrar na previdência privatizada e capitalizada? 14 países da América Latina, sendo o Chile de Pinochet o pioneiro, Outros 14 são do Leste Europeu e da antiga União Soviética e dois países da África (Nigéria e Gana). Nenhum país capitalista desenvolvido como os Estados Unidos e os países da Europa Ocidental entraram na nau da capitalização.

Já desembarcaram: Bolívia, Hungria, Croácia, Macedônia, Federação da Rússia, Cazaquistão, República Tcheca e Romênia. O Chile continua com a previdência capitalizada com os aposentados ganhando menos de um salário mínimo e muitos apelando para o suicídio para saírem do estado de miséria em que se encontram.

A Organização Internacional do Trabalho (OIT), órgão da ONU, publicou um trabalho com o título de “Reversão da Privatização da Previdência: questões chaves”, onde mostra que “o regime de capitalização fracassou na maioria dos países que o adotam e que consequências provocou: as taxas de cobertura estagnaram ou diminuíram, as prestações previdenciárias se deterioram, a desigualdade de gênero e de renda aumentou; os altos custos de transição criaram pressões fiscais enormes; os custos administrativos tornaram-se elevados; com governança frágil, houve captura de funções de regulação e supervisão; concentração no setor de seguros privados; deteriorou-se o diálogo social e os riscos demográficos e do mercado financeiro foram transferidos para os indivíduos”.

Resumo da ópera: o sistema de capitalização previdenciário é o paraíso para o capital financeiro e o inferno para os aposentados.

Calino Pacheco Filho

Economista – Membro do FRONT

Instituto de Estudos Contemporâneos